○川崎町固定資産税等に係る返還金支払事務取扱要領

平成14年9月24日

要綱第14号

第1 総則

1 目的

この要領は、川崎町固定資産税等に係る返還金の支払要綱(平成14年川崎町要綱第13号。以下「要綱」という。)の施行に伴う事務取扱いについて定め、その円滑な運営に資することを目的とする。

2 返還対象者

固定資産税等の納税者とする。ただし、次の各号に該当する場合においては、当該各号に定めるところによる。

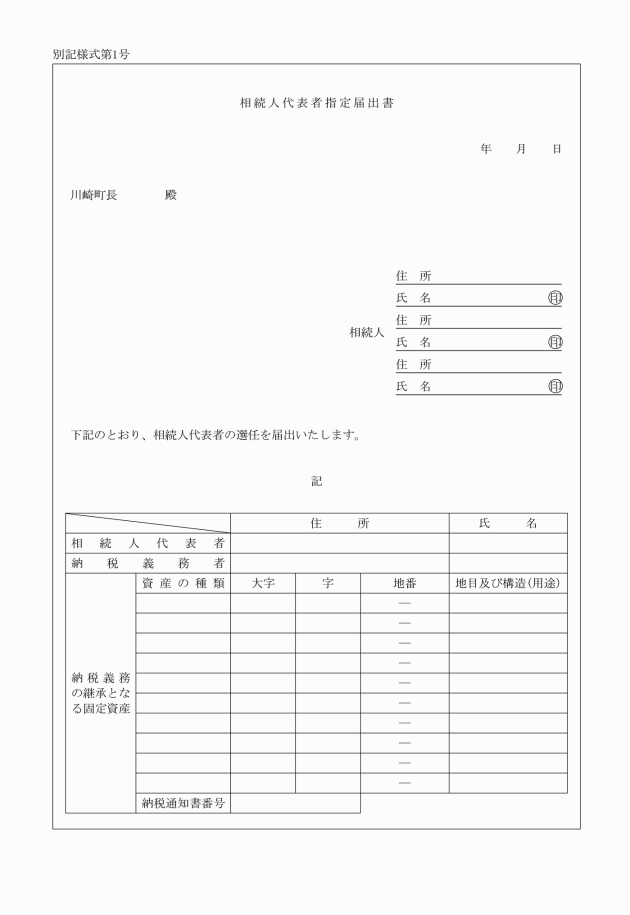

(1) 返還対象者が既に死亡している場合は、その相続人を返還対象者とする。相続人が複数であるときは、相続人の代表者に対し相続人全員が連署した相続人代表者指定届出書(別記様式第1号)を提出させ、その者を返還対象者とすることができる。

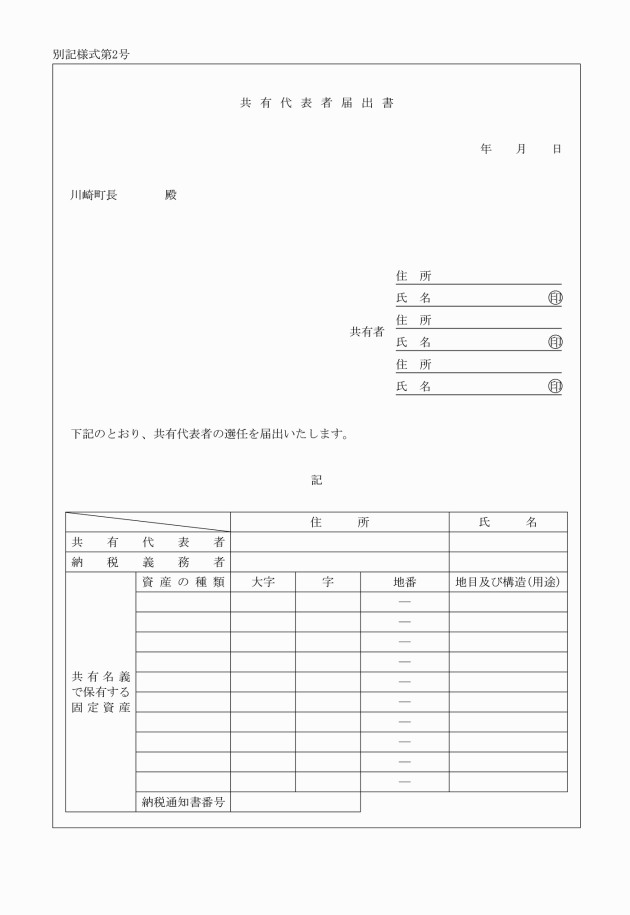

(2) 賦課処分の対象となった固定資産が共有である場合は、原則として納税通知書の送付先の名宛人を共有者の代表者とみなして返還対象者とする。ただし、これと異なる共有者からの申出があった場合には、当該申出人に対し共有者全員が連署した共有代表者届出書(別記様式第2号)を提出させ、その者を返還対象者とすることができる。

(3) 納税者の虚偽その他不正な手段により生じた場合で、当該返還金を支払うことが要綱第1条に定める目的に合致しないと認められるときは、返還金を支払わないものとする。

3 返還金の範囲

返還金の額に含める範囲は、次に掲げる額の合計額とする。

(1) 固定資産税等に係る還付不能金相当額

還付不能金相当額とは、要綱第1条に規定する還付不能金に相当する額をいう。(過誤納金に係る年税相当額から法定還付分を除いたもの)

(2) 還付不能金に対する利息相当額

利息相当額は、返還金支払の趣旨に鑑み、還付不能金の納付があった日の翌日から還付不能金の支払を決定した日までの日数に応じ、還付不能金に民法(明治29年法律第89号)第404条に定める法定利率(年5パーセント)を乗じて得た額とする。なお、納付額のうち延滞金その他の本税以外の額が含まれる場合においては、返還金の計算の基礎に算入しない。

4 返還対象期間

還付不能金は、固定資産税等の課税台帳及び収納に係る資料(以下「課税台帳等」という。)に基づいて算定するため、申出のあった日を起算日として過去10年以内に属する年度分までとする。ただし、納税者が所持する領収書その他納付したことが確認できる資料によってその額を算定できるものについては、その返還を行うことができる。

5 事務内容等

返還金の支払に関する事務内容及び担当課は、次のとおりとする。

事務内容 | 担当課 |

1 固定資産税等返還金受付整理簿の管理 | 税務課 |

2 還付不能金の算出 | 税務課 |

3 返還金決議書の作成 | 税務課 |

4 返還金支払通知書の送付 | 税務課 |

5 返還金の支払 | 会計課 |

6 予算科目等

返還金に係る歳出予算科目(節)は、通常の町税の還付金及び還付加算金と同質の性格を有するものであることから、通常の予算科目である23節償還金、利子及び割引料を用いる。

7 適用等

第2 事務処理の手順

1 返還金申出に係る受付及び調査

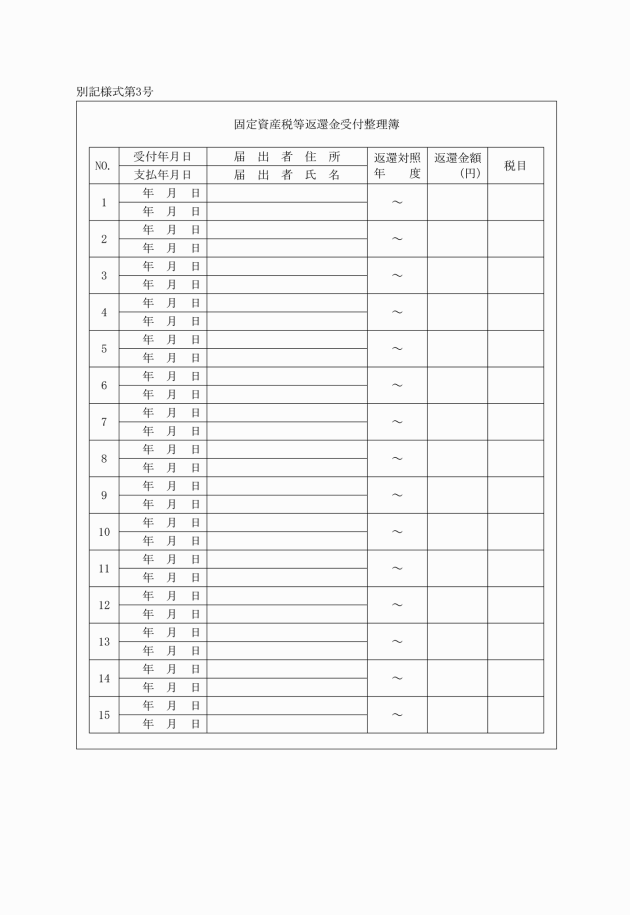

納税者から申出があった場合は、それを受付し、現地調査等を行い、固定資産税等返還金受付整理簿(別記様式第3号)によって返還状況等を整理するものとする。

2 国民健康保険の被保険者の確認

当該納税者が当該年度の国民健康保険の被保険者の資格取得者である場合は、その者を返還対象者とする。

3 返還金決議書の作成

返還金が生じることが判明した場合は、次の様式(以下「返還金決議書」という。)により、各年度毎に作成するものとする。

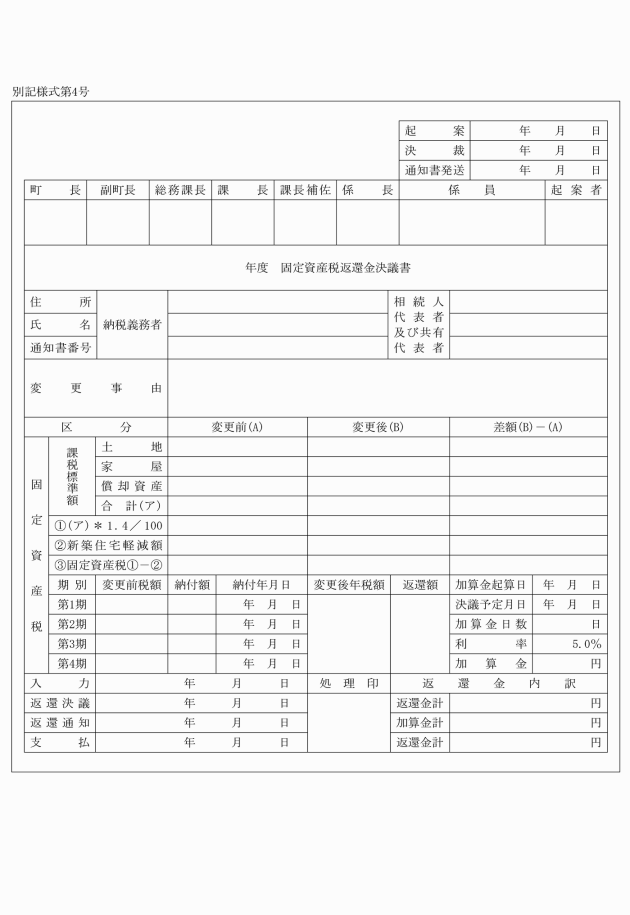

(1) 固定資産税返還金決議書(別記様式第4号)

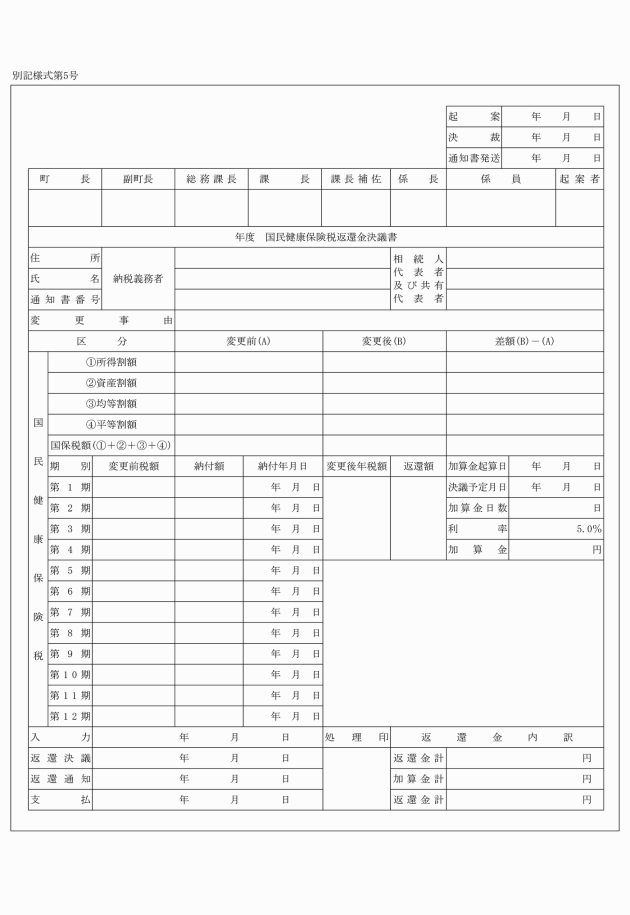

(2) 国民健康保険税返還金決議書(別記様式第5号)

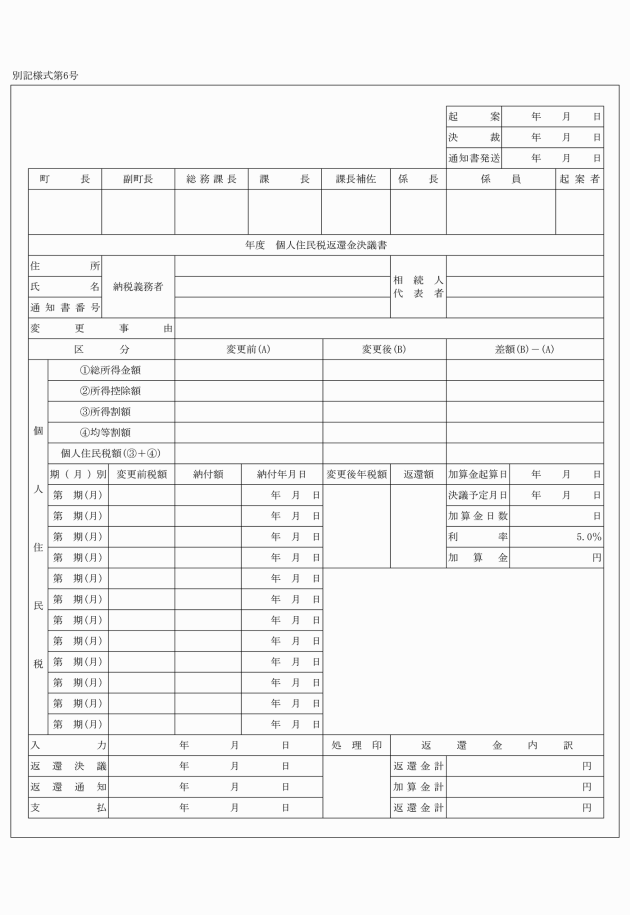

(3) 個人住民税返還金決議書(別記様式第6号)

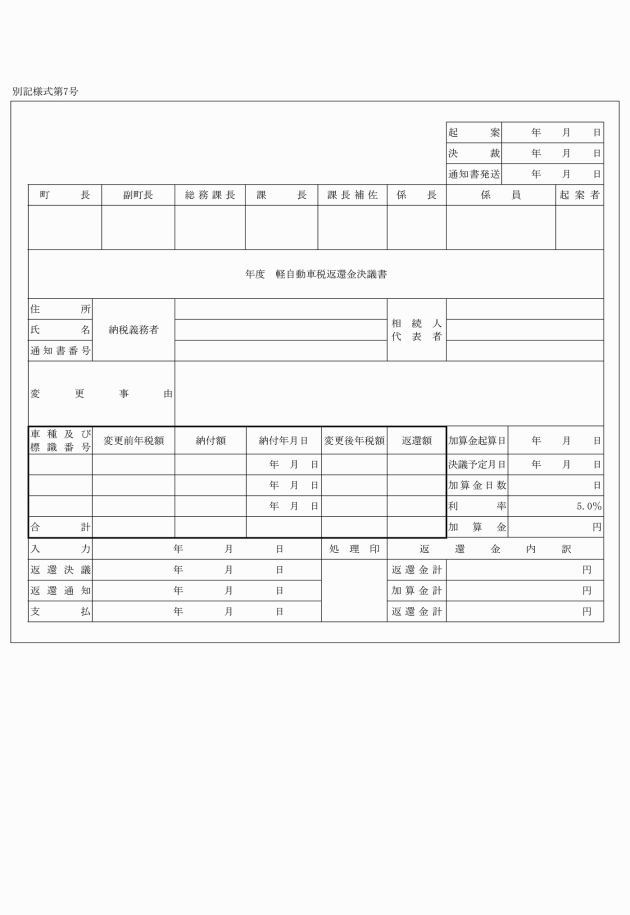

(4) 軽自動車税返還金決議書(別記様式第7号)

4 返還金の算出

(1) 還付不能金相当額の算定

還付不能金相当額として、法定還付分を除いた各年度、税目別の年税相当額を以下の要領により算出する。

(2) 名寄処理の原則

課税標準相当額及び年税相当額(以下「課税標準額等」という。)を算出する過程においては、当該納税者の物件を名寄処理すること。ただし、名寄帳(課税台帳)が存在しない年度の場合は、課税資料単位ごとに変更前後の課税標準額等を計算し、固定資産税等に係る還付不能金相当額を算出する。

(3) 変更後の増額

変更後の課税標準額等が増額となる場合においては、法の期間制限を超えた新たな賦課決定処理を行うことはできない。

(4) 端数処理

課税標準額等の端数処理については、地方税法(昭和25年法律第226号。以下「法」という。)第20条の4の2の規定に準ずるものとする。

5 収納状況の確認等について

(1) 収納状況の確認

該当年度の収納状況を収納簿及びその他の資料で確認し、その写しを返還金決議書に添付するものとする。なお、収納簿が存在しない返還対象期間内の年度については、滞納繰越額が無い場合は原則として収納されているものと推計し、納付年月日は返還金の対象となった年度の第1期の納付期限日に納付したものとみなす。

(2) 未納税額がある場合の取扱い

① 固定資産税等以外の税目について未納税額がある場合においても、返還金に関しては法第17条の2による充当処理は行わないこと。

② 固定資産税等について未納税額がある場合の返還金(返還対象年度の納付について未納額、不納欠損額がある場合)は、その額から当初の税額に係る未納額、不納欠損額を減じて算出した額とする。この場合、差引額が0円以下となる場合は、当該納付については、返還対象とはせず、返還金が発生しない旨当該納税者に通知するものとする。

6 利息相当額の計算

利息相当額は、計算期間の日数に応じ、各年度ごとの返還金年税相当額に年5パーセントの割合を乗じて算出する。

(1) 計算期間の始期

返還対象となった年度の納付日の翌日とする。なお、収納簿が存在しない遡及期間内の年度については、第1期の納付期限日の翌日とする。

(2) 計算期間の終期

返還のための支出を決定した日とする。

(3) 年利

5パーセントとする。

(4) 算出式

(各年度の返還金年税相当額×日数×0.05)/365

(5) 端数整理

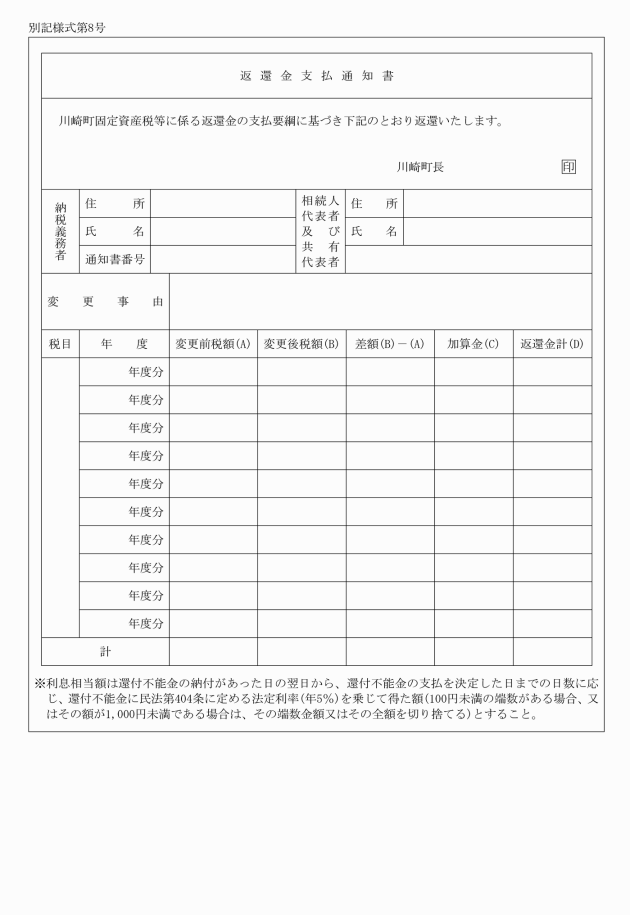

上記算出式によって算出した年度毎の利息相当額に100円未満の端数がある場合、又はその額が1,000円未満である場合は、その端数金額又はその全額を切り捨てる。

7 返還金支払通知書の送付

返還金の支払を決定した場合は、返還金支払通知書(別記様式第8号)により、速やかに納税者に送付するものとする。

8 口座振込による支払の原則

返還金の支払にあっては、原則として口座振込によるものとする。

9 返還金の支出負担行為等

返還金に係る支出負担行為伝票及び過誤納金還付票を作成し、速やかに会計課に回付すること。

10 返還金の支払

支出命令を受けた会計管理者は、川崎町財務規則(昭和52年川崎町規則第7号)の支出の手続に基づき、当該返還対象者に支払指定日に支払を行う。

11 施行期日

この要領は、平成14年10月1日から施行する。

附則(平成19年要綱第7号)

(施行期日)

1 この要領は、平成19年4月1日から施行する。

(経過措置)

2 改正前の川崎町固定資産税等に係る返還金支払事務取扱要領及び川崎町高額療養費貸付事務取扱要領の規定(収入役に係る部分に限る。)は、地方自治法の一部を改正する法律(平成18年法律第53号)附則第3条第2項の規定により同法による改正前の地方自治法(昭和22年法律第67号)第168条の規定がなおその効力を有する間、なおその効力を有する。

附則(平成23年要綱第16号)

この要領は、公布の日から施行する。